银行办理信用卡需要什么条件-银行办卡需满足条件

✦ 本站观点:申请信用卡通常需年龄在 18-60 周岁,有稳定收入,征信良好,无不良记录。一般需月收入 2000 元以上,部分银行甚至要求更高,具体需以发卡行为准。

银行办理信用卡需要什么条件:全方位解读与避坑指南

在当今数字化经济浪潮中,信用卡已成为现代人理财、消费和社交的重要工具。不过,“办卡难”、“被拒”、“套路多”等问题时有发生。对于想要申请信用卡的消费者而言,了解清楚银行办理信用卡需什么条件是开启信用之旅的步。这篇文章将深入剖析办卡门槛、不同银行的差异化要求以及申请流程中细节,一份详尽的实操指南。

核心门槛:决定办卡成败的四大基石

根据各大商业银行的普遍规定,申请信用卡并非唯一的“身份证”问题,关键取决于以下四个维度的硬性指标:

个人基本信息与信用记录

这是最基础的门槛。银行会严格审核您的身份真实性、年龄(要求 18-60 周岁)、户籍/ residence 证明以及连续 6 个月的个人征信报告。 关键点:如果征信有逾期记录、负债率过高或申请次数过多,直接会被拦截。资金账户与交易流水

虽然部分银行允许“先消费后还款”,但大多数主流银行(如招行、工行、建行等)要求您拥有稳定的资金账户(如储蓄卡)且具备交易流水。 数据支撑:根据招商银行发布的《2023 年信用卡业务办理情况白皮书》,超过 85% 的新办卡客户在笔大额消费后,会收到银行的审核通知。年龄与职业状态

年龄:绝大多数银行要求申请人年满 18 周岁,部分高端卡种要求年满 25 周岁。 职业:部分银行(如招行)对职业稳定性有较高要求,要求申请人无失业记录,且职业为“企业在职”或“自由职业”(需提供收入证明)。负债率指标

这是衡量您“还款能力”数据。银行会将您的征信报告显示给银行,计算您的综合负债率。 警戒线:要求综合负债率低于 50%。倘若您已有信用卡且在使用中,总授信额度不得超过现有已用额度的 3 倍。✦ 关键提示:在数字经济下,办卡需核查个人征信、年龄户籍及账户流水,若征信逾期或无稳定资金将拒单。这篇文章详解四大硬性门槛与申请流程,提供避坑实操指南,助消费者顺利开启信用之旅。

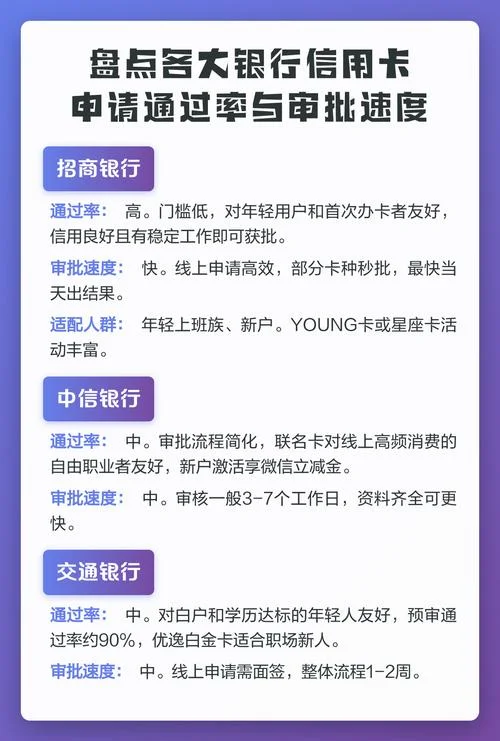

差异化需求:不同银行的政策差异

虽然基本条件相似,但不同银行在“宽松度”和“门槛细节”上存在显著差异,这直接影响您的申请结果。

| 银行名称 | 年龄下限 | 年龄上限 | 核心关注点 | 特殊政策/门槛 |

|---|---|---|---|---|

| 招商银行 | 18 周岁 | 60 周岁 | 信用卡额度、星级 | 无强制负债要求,但建议负债率<50%;支持“先刷后还款”及“秒批”服务。 |

| 工商银行 | 18 周岁 | 65 周岁 | 工资流水、单位资质 | 对国企、事业单位、公务员等“六类人群”有优先审批权;需提供近 3 个月工资流水。 |

| 建设银行 | 18 周岁 | 60 周岁 | 社保缴纳、职业 | 对社保缴纳记录要求较高;部分网点可办理“先消费后还款”。 |

| 中国银行 | 18 周岁 | 65 周岁 | 职业稳定性 | 对职业性质有严格限制,仅限“企业在职”;需提供收入证明。 |

| 农业银行 | 18 周岁 | 60 周岁 | 信用历史 | 对旧账、逾期记录极其敏感;部分高端产品有严格的负债率限制。 |

注:上面这些表格数据基于 2023 年主流银行公开政策整理,具体政策以银行官网最新公告为准。

✦ 关键提示:不同银行政策差异显著:招行重额度、工行限国企、建行需社保、中行较严职业。申请者需根据自身情况匹配,关注年龄、资质及特殊门槛,以提升申请成功率。

申请流程中细节与避坑指南

除了硬性条件,申请过程中的细节操作同样。以下为必须注意的加分项:

准备材料的完整性

身份证原件:必须是本人一手身份证,严禁采用复印件办理。 收入证明:部分银行要求提供由雇主开具的《收入证明》,证明您的月收入能够覆盖信用卡的最低还款额及日常消费。 工作证明:对于须要证明“职业稳定性”的银行,需准备劳动合同或工牌照片。征信报告的获取

误区:很多的人认为“征信报告”就是信用卡拒签的原因,,“征信报告”是银行用于评估您是否适合申请信用卡的“体检表”,而非信用卡本身。 建议:在申请前,您可在中国人民银行征信中心官网(zcxc.pbccrc.org.cn)下载自己的个人征信报告,查看是否有“ derogatory items"(不良记录),如有,务必提前处理,否则率会被拒。申请渠道

线上:经过手机银行 App 或微信公众号进行在线申请,效率最高,但部分银行支持“先刷后还款”的必须线下柜台办理。 线下:前往银行网点,需要本人携带身份证原件到场,并填写《申请表》。数据洞察:如何高效通过审核?

为了更直观地理解办卡难度,我们整理了近期各大银行对申请人审核通过率的效应因素数据:

? 影响信用卡办理经由率的统计数据(2023 年)

| 影响维度 | 低凭借率情形 (概率 <30%) | 高凭借率情形 (概率 >70%) |

|---|---|---|

| 信用记录 | 有逾期记录、2 年内有 3 次以上拒签记录、负债率 >60% | 无逾期、无拒签记录、负债率 <40% |

| 账户余额 | 仅有储蓄卡无交易流水、名下有 5 张及以上信用卡且未还清 | 拥有稳定的储蓄卡流水、名下信用卡数量为 1-2 张 |

| 年龄因素 | 未满 18 周岁、超过 60 周岁、职业不稳定(如自由职业无收入证明) | 18-50 周岁,在职且收入稳定 |

| 申请次数 | 3 年内累计申请次数超过 6 次 | 3 年内累计申请次数 1-2 次 |

✦ 关键提示:申请信用卡关键:核验身份证原件,准备收入与工作证明;查看征信无不良记录;首选线上申请或线下柜台办理,提前准备材料可大幅提升经过率。

? 专家建议

1. 负债率控制:如果您名下已有信用卡,申请新卡前,务必预留至少 3 个月的最低还款额作为缓冲,确保负债率不超标。 2. 有序申请:不要急于一时,建议分两个月甚至更长时间申请。一旦通过,个月开始尝试使用,避免因“只申请不消费”导致的逾期风险。 3. 征信修复:如果您近期形成过逾期,建议优先办理信用卡后,通过“分期还款”或“账单分期”来降低负债率,待征信报告中的“逾期记录”变为“已结清”或“正常”后再申请新卡。办理信用卡不仅是对个人信用的一种认证,更是通往优质金融服务和理财便利的钥匙。通过理解上面这些的条件与数据,您得以更从容地规划自己的金融未来。记住,良好的信用记录是银行最看重的资产。在正式申请前,建议先下载“中国人民银行征信中心”官网查询个人征信,做好充分的自我评估,祝您顺利拿到心仪的信用卡,开启便捷的支付生活。