2015小规模强转一般纳税人条件-2015年小规模转一般纳税人条件

2015 年小规模纳税人转一般纳税人条件与实操指南

在 2015 年,中国增值税改革进入了一个关键的转型期。随着“营改增”试点的广泛铺开,小规模纳税人(以下简称“小规模纳税人”)与一般纳税人之间的界限逐渐模糊。对于企业而言,何时从“小规模纳税人”转为“一般纳税人”,直接关系到其税负成本、核算复杂度及税务合规性。

这篇文章将深入剖析 2015 年小规模纳税人转一般纳税人条件、政策红利、税务风险及实操建议,并结合数据表格为您清晰呈现关键指标。

核心条件:何时申请一般纳税人资格?

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36 号,但 2015 年已启动前期规划及过渡政策),小规模纳税人申请转一般纳税人的门槛并非单一条件,而是综合考量经营规模、会计核算能力及纳税能力的结果。

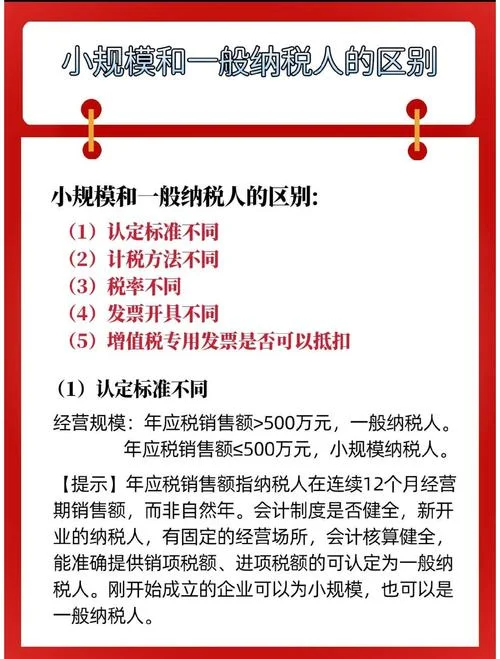

基本资格条件

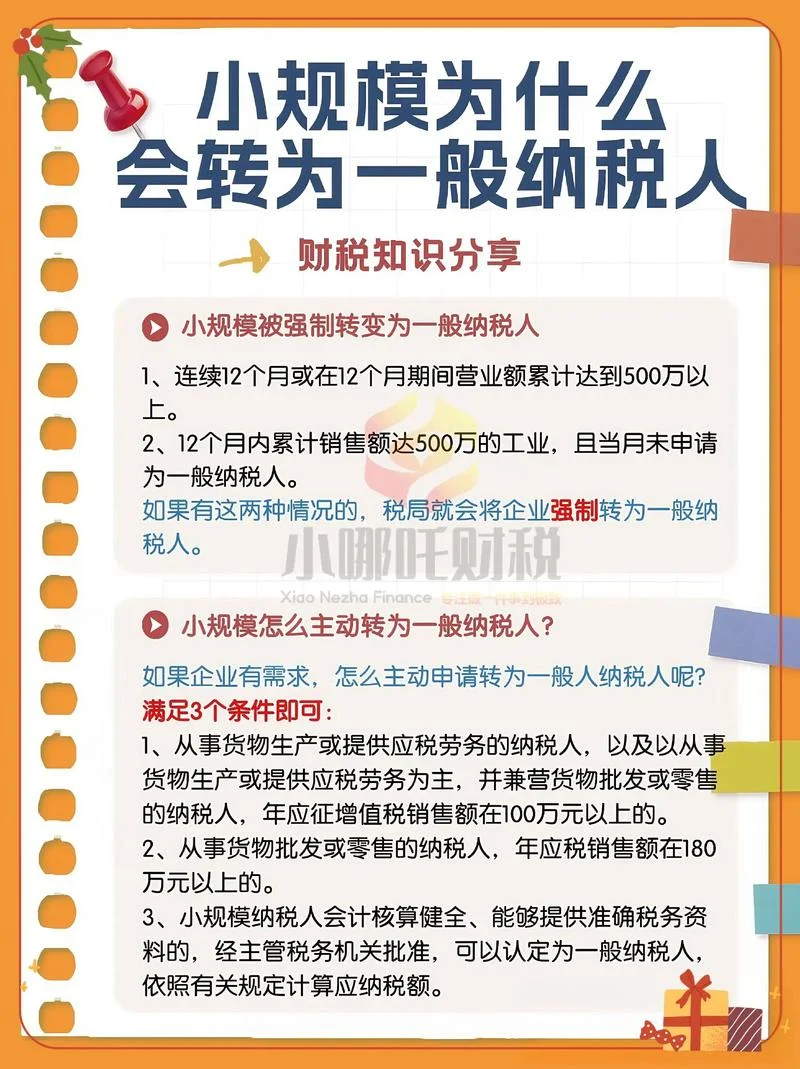

根据当时(2015 年过渡期)及后续政策延续的要求,企业需满足以下条件: 会计核算健全:会计制度健全,能够准确核算收入、成本和税金。 信用状况良好:纳税信用等级为 A 级(或 D 级后 3 年内未发生特定税收违法行为)。 经营规模达标:年应税销售额超过规定限额。 纳税能力较强:预计年应纳税额超过 50 万元(部分地区标准略有不同,需结合当地税务机关要求)。关键限额标准(2015-2017 过渡期)

在 2015 年,各地税务机关执行的标准略有差异,但大体遵循以下逻辑: 年应税销售额:超过 50 万元(部分地区要求 30 万元或 80 万元,视地区而定,但“小规模”指月销售额 20 万或Tax 减免政策执行主体)。 年应纳税额:预计年应纳税额超过 50 万元。注意:虽然 2016 年 5 月 1 日正式全面实施“营改增”,但 2015 年正处于政策衔接期,很多的企业在此之前已根据当地政策申请转一般纳税人的资格。对于 2015 年 1 月 1 日后开业的企业,若符合上面这些条件,可按规定进行转一般纳税人申报。

转一般纳税人的重大利好(数据支撑)

从“小规模纳税人”转为“一般纳税人”,意味着企业将放弃“三低”(低税率、低扣除率、低起征点),但能带来“三高”(高增值税抵扣、高进项抵扣、高现金流)。

| 维度 | 小规模纳税人标准 (2015 时期) | 一般纳税人标准 | 政策效应说明 |

|---|---|---|---|

| 增值税税率 | 3% (货物)、5% (应税劳务) | 17% (货物) + 17% (现代服务业) | 税率提升为 17%,但进项税额可全额抵扣,税率优势大幅缩小。 |

| 扣除率 | 6% | 17% | 允许抵扣的进项税额比例提高 11 个百分点。 |

| 起征点 | 月销售额 20 万元或年销售额 120 万元 | 无 (限额扣除) | 只要月销售额超过 20 万,就需纳税,且按 17% 计税。 |

| 增值税扣税权 | 仅可抵扣已申报缴纳增值税的进项税额 | 全额抵扣 | 增加了企业抵扣链条的厚度,利于增值税率降低。 |

| 坏账损失 | 只能按 20% 比例计提 | 可按实际发生金额计提 | 坏账准备政策更灵活,有助于调节利润。 |

| 发票开具 | 只能开具普通发票 | 可开具增值税专用发票 | 增强了对上游供应商的议价能力和对下游客户的开票能力。 |

数据解读

税负率转变:若企业年销售额为 50 万元,小规模纳税人应纳税额约为 3 万元(按 3% 计算),而一般纳税人应纳税额约为 8.5 万元(按 17% 计算)。看似税负增加,但前提是必须取得进项发票。 抵扣能力:对于拥有大量进项票(如采购原材料、设备、能源)的企业,进项税额抵扣额高达 40 万元以上,实质上大幅降低了实际税负。

2015 年实操中步骤与材料准备

企业在 2015 年申请转一般纳税人的过程中,需准备详尽的申报材料。下面呢是核心材料清单及审核要点:

核心申报材料

《增值税一般纳税人资格认定申请书》:填写完毕后需加盖公章。 营业执照副本:需显示企业名称、统一社会信用代码。 财务会计制度:证明企业具备健全的会计核算体系。 纳税能力证明: 近一年的增值税纳税申报表。 近一年的企业所得税纳税申报表。 银行对账单(证明资金流)。 其他必要材料:如开户许可证(视地区要求)、组织代码证等。审批流程

1. 填写申请:企业向主管税务机关提到申请,并提交上面这些材料。 2. 初审:税务机关对材料开展形式审查。 3. 实地核查:税务机关派员赴企业现场核查,核实经营规模、纳税情况及发票采用情况。 4. 批准与公告:审核通过后,税务机关予以批准,并公告该纳税人纳入一般纳税人范围。 5. 转换申报:从 2015 年 12 月 31 日起,纳税人应按一般纳税人规定申报纳税,并视同原为一般纳税人实施申报。风险提示与应对策略

在 2015 年转型过程中,部分企业存在以下误区,需特别注意:

❌ 常见误区

1. 盲目升级:仅因销售额微超 50 万就申请转一般,却无进项发票,导致税负剧增。 2. 隐瞒经营:隐瞒真实销售额或虚开发票,一旦被查,将面临补税、加收滞纳金甚至刑事责任。 3. 忽视会计制度:无法提供规范的财务会计报告,被视为不具备一般纳税人资格。✅ 应对策略

严格审核:申请前务必核实年应税销售额和预计年应纳税额,确保数据真实。 前置备货:在转型前,应尽采购进项增值税专用发票,确保有足够的票源抵扣。 专业辅导:建议委托专业的税务师事务所或会计机构进行申报辅导,避免因政策理解偏差导致违规。2015 年是中国增值税制度的一次重要调整。虽然小规模纳税人转一般纳税人在短期内面临税基扩大,但对于具备良好经营规模、雄厚资金实力且拥有大量进项业务的企业而言,这是一次优化税务结构、降低长期获税成本的战略机会。

企业在决策时,应坚持“数据支撑、实事求是”的原则,充分评估自身条件,科学规划转型路径,确保合规经营,实现税负最优。

数据参考说明:上面这些“年应纳税额超过 50 万元”的标准为当时全国多数地区执行的大致门槛(具体以当地税务机关最新公告为准)。随着 2016 年全面营改增政策的推进,相关标准在执行细节上有所调整,建议企业在实际申报前咨询当地主管税务机关获取最新细则。