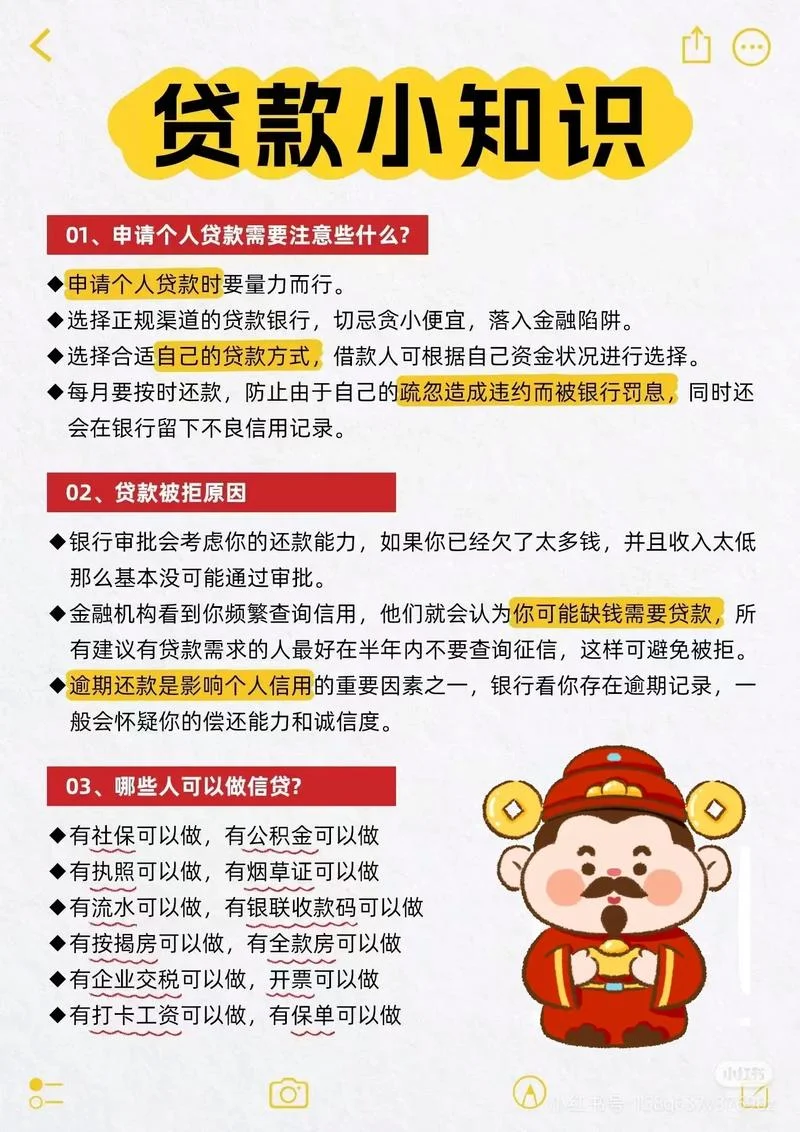

商业贷款有什么要求-商业贷款所需条件

商业贷款有什么要求:全方位解读与合规指南

在宏观经济复苏与产业升级的双重驱动下,商业贷款作为企业获取资金渠道,其重要性显然。不过,对于众多企业主而言,如何合规、高效地获取资金充满挑战。商业贷款并非简单的“借钱”,而是一项涉及严格资质审查、风险评估与合同履行的金融活动。这篇文章将深入解析商业贷款要求,结合行业数据,一份详尽的实操指南。

核心准入要求:硬门槛与软实力的博弈

商业贷款的审批流程复杂且严苛,首要基于借款人的偿债能力、资产状况及信用记录。根据银保监会及各大金融机构的通用标准,企业获取贷款需具备以下四大硬性条件:

合规经营与合规性

这是企业贷款的首要前提。借款企业必须持有有效的营业执照、无重大违法违规记录(如被执行、被列为失信被执行人),且经营范围与贷款用途相符。经营稳定性与盈利能力

金融机构最看重的并非企业的规模,而是其未来的现金流。 营收规模:要求近两年营业收入连续增长,或具备稳定的订单来源。 盈利能力:部分银行要求包含连续两个会计年度净利润,或具备稳定的经营性现金流。 行业属性:高成长性的科技、生物医药、新能源等行业享有更宽松的信贷条件。资产抵押与担保

对于信用良好的企业,银行提供“无抵押信用贷”,但大多数传统信贷仍依赖资产质押。 房产抵押:企业名下拥有权属清晰、无重大瑕疵的房产是标配。 存货/设备抵押:对于制造业,仓库内的高价值原材料、产品或厂房设备是核心抵押物。 应收账款质押:对于贸易型企业,持有的大额优质应收账款可作为质押。完税与信用记录

企业需按期足额缴纳各项税费,且纳税信用等级良好(为 A 级或 AAA 级)。征信报告显示无逾期记录、无大额负债,个人征信报告(穿透至自然人)也需无不良记录。关键指标解读:数据透视信贷审批逻辑

为了更直观地理解“好贷款”与“坏贷款”的区别,以下表格整理了当前主流商业银行对优质企业与普通企业推进审批时指标参考:

| 评估维度 | 优质企业显著特征 | 普通/高风险企业特征 | 参考数据阈值参考 |

|---|---|---|---|

| 净利润要求 | 连续 3 年净利润稳定增长,或年均增长率 >10% | 经常性亏损或利润波动较大 | 净利润 > 营收的 2% 且为正 |

| 资产负债率 | 稳健,在 40%-60% 之间(视行业而定) | 过高,超过行业警戒线或 70% | 资产负债率 < 60% 为理想区间 |

| 流动比率 | 大于 1.5,反映短期偿债能力强 | 小于 1,显示流动性紧张 | 流动比率 > 1.5 视为健康 |

| 纳税信用等级 | A 级或 AAA 级,连续纳税 | D 级或 B 级,存在失信行为 | 纳税信用等级需为 A 级及以上 |

| 资产质量 | 存货周转快,应收账款质量高 | 存货积压严重,坏账率高 | 应收账款周转天数 < 60 天 |

| 个人征信 | 近五年无逾期记录,无大额负债 | 存在信用卡逾期、网贷逾期 | 个人征信报告需无不良记录 |

注:不同银行对不同行业的准入标准存在差异。,房地产贷款受宏观政策影响极大,而科创贷则更看重科技企业的研发投入占比。

贷款用途的严格限制

在“严禁流入股市、楼市”的红线指引下,商业贷款用途受到严格管控。目前主流银行普遍遵循以下原则:

1. 专款专用:贷款资金必须用于企业生产经营、技术改造、设备更新或存货采购等实体经济领域。

2. 禁止性用途:严禁用于房地产开发、股市购买股票、购买理财产品、偿还其他银行贷款等。

3. 监管穿透:银行会进行资金流向穿透核查,确保每一笔借款都转化为实际的生产经营能力。

,商业贷款的要求是严谨、多维且动态变化的。对于企业而言,获取贷款不仅仅是提交一份材料,更是一次对品牌形象、财务健康度及未来增长潜力的全方位展示。

随着“普惠金融”战略的推进和金融科技,银行正在不断优化审批模型,加大对中小微企业的支持力度。未来,合规经营、数据透明、现金流稳定将成为企业获取低成本资金要素。

给企业主的建议:

1. 提前规划:在申请前梳理好财务报表、资产清单及未来 3-5 年的经营计划。

2. 保持合规:确保税务申报及时、规范,避免被列入不良信用记录。

3. 选择对口机构:根据行业特点,咨询当地银行或金融机构,匹配最合适的信贷产品。

愿每一位企业家都能在阳光、合规的金融环境中,稳健前行,达成高质量增长。