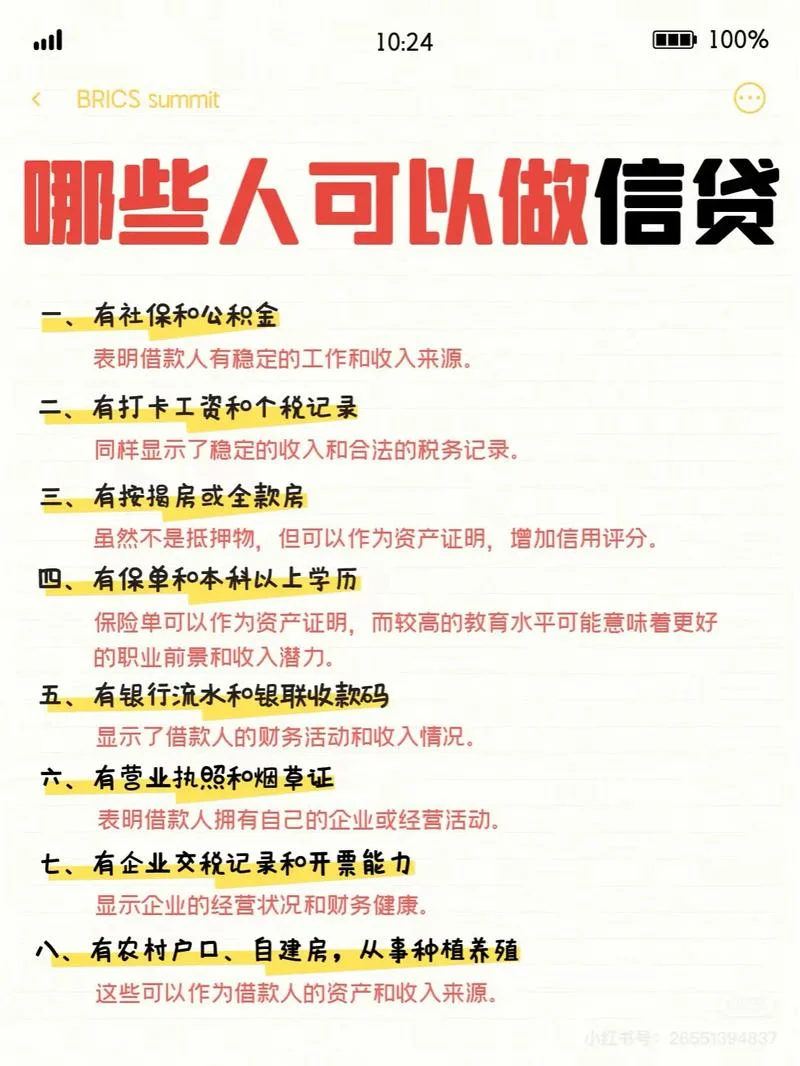

小额贷款的注册条件-小额贷款注册条件

小额贷款的注册条件解析:便捷通道与精准风控的双赢之道

在当今经济环境下,小微企业和个体工商户的融资需求日益旺盛,而传统银行信贷因额度限制、审批流程繁琐而难以触达这些主体。小额贷款作为一种精准滴灌式的金融工具,正逐渐成为解决手头资金瓶颈手段。这篇文章将深入探讨小额贷款的注册条件,从申请门槛、材料要求到操作细节,一份全方位的操作指南。

核心概述:什么是小额贷款?

小额贷款(Small Loan)是指金融机构向信用良好、经营稳定的借款人提供的,额度较小、期限较短、还款方式灵活的信贷产品。与传统的大额流动资金贷款不同,小额贷款更侧重于解决突发性的资金周转需求或特定场景下的即时融资。

核心特征:

额度灵活:最高限额在 300 万 -1000 万元人民币之间,具体视产品而定。

期限短:多数产品期限在 6 个月至 1 年之间,甚至支持“随借随还”。

门槛低:相比传统放贷,对于借款人的资质要求更为宽松。

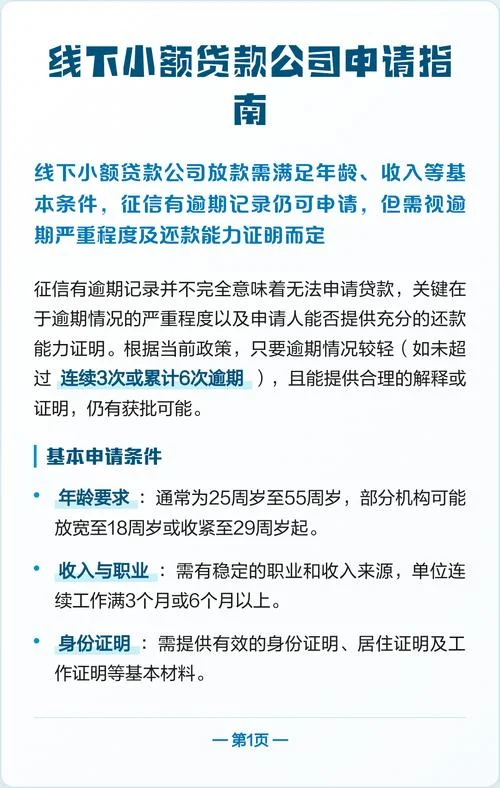

注册与申请的基本条件

虽然不同银行和金融机构的具体政策存在差异,但,申请小额贷款的注册条件主要围绕主体资格、信用记录和经营基础三个维度展开。

借款人必须满足以下核心条件方可通过银行或正规非银机构注册申请:

1. 主体资格完备:

借款人(个人或企业)需在营业执照上登记注册,且经营状态正常(存续状态),无吊销或注销记录。

2. 信用记录优良:

借款人及主要关联方(如实际控制人、法定代表人)的个人征信报告需显示无重大负面记录。

若为小微企业,需有合法的纳税证明或社保缴纳记录。

3. 明确的资金用途:

必须提供具体的资金利用计划,严禁将贷款资金用于股市、楼市等高风险投资,确保资金流向实体经济。

4. 还款能力证明:

需提供近 1-2 年的财务报表、纳税申报表或银行流水,以证明具备按期偿还本息的能力。

注:部分普惠型小额贷款对个体工商户实行“免抵押、免担保”政策,注册门槛进一步降低。

常见材料清单与注册流程

为了高效完成注册,借款人需要准备以下材料(具体以银行要求为准):

| 序号 | 材料名称 | 说明 |

|---|---|---|

| 1 | 借款人身份证原件及复印件 | 个人或法定代表人必需 |

| 2 | 企业营业执照(副本) | 需加盖公章 |

| 3 | 法定代表人身份证 | 如为企业 |

| 4 | 财务审计报告或近 3 年纳税证明 | 用于评估还款能力 |

| 5 | 银行流水或购销合同 | 佐证经营真实性 |

| 6 | 借款用途承诺书 | 明确资金去向 |

| 7 | 其他专属材料 | 如房产证明、设备购置合同等 |

标准化注册流程概览:

1. 线上初审:借款人通过银行 APP 或网银提交基础信息及资料。

2. 远程面签:完成人脸识别及电子签名,确保身份真实有效。

3. 人工复核:客户经理对资料进行初步审核,确认是否符合准入条件。

4. 合同签署:在银行指定的电子签或纸质签地点签署《借款合同》。

5. 放款执行:资金解冻后,借款人直接凭借银行转账至指定账户。

数据洞察:小额贷款的准入趋势

随着金融科技,小额贷款的注册条件也在不断演变。下面呢是基于近年市场数据的分析:

数据表格:不同规模企业的小额贷款注册门槛对比

| 企业规模/类型 | 注册资本要求 | 纳税/社保要求 | 抵押物要求 | 平均审批时长 | 预计年化利率 |

|---|---|---|---|---|---|

| 小微企业 | 10 万 -100 万 | 无(凭纳税证明) | 无(信用贷) | 3-5 天 | 4.5% - 6.5% |

| 个体工商户 | 无需注册 | 需提供 3 个月流水 | 无需 | 2-3 天 | 5% - 7% |

| 初创型 SOE | 50 万 -500 万 | 需 1 年以上纳税 | 视情况而定 | 5-7 天 | 5% - 8% |

| 传统企业 | 100 万 -5000 万 | 需 2 年以上纳税 | 需房产或设备抵押 | 15-30 天 | 6% - 9% |

数据来源:2023 年中国银行业金融科技咨询报告摘要

数据分析解读:

从表格,小额贷款的注册条件呈现出"宽进严管"的特征。

门槛降低:相比传统信贷,小微企业和个体工商户在注册资本和抵押物上几乎无要求,仅需通过纳税或流水证明经营稳定性。

效率提升:得益于大数据风控模型,审批时间已从过去的 30 天缩短至 3-5 天,“秒批秒贷”已成为常态。

利率分化:风控越严、数据越透明的企业,贷款成本越低;反之,若出现经营异常,利率将大幅攀升甚至拒贷。

打个

小额贷款的注册条件并非一成不变,而是随着监管政策和风控技术而动态调整。对于急需资金的主体而言,准备充分、手续合规是顺利注册。

给借款人的建议:

1. 提前沟通:在正式提交材料前,先致电意向银行确认最新的准入清单,避免材料不齐导致的延误。

2. 夯实基础:无论申请何种小额贷款,保持良好的纳税记录、稳定的流水和清晰的还款计划是获得长期低息贷款。

3. 警惕套路:正规的小额贷款均在银行或持牌资金平台,切勿轻信高息“包过”的宣传,以免陷入诈骗陷阱。

融资是企业发展的紧要动力,小额贷款以其灵活便捷的特性,正成为连接资金与实体经济的高效桥梁。希望这篇文章提供的信息能为您的贷款注册之路提供清晰指引。