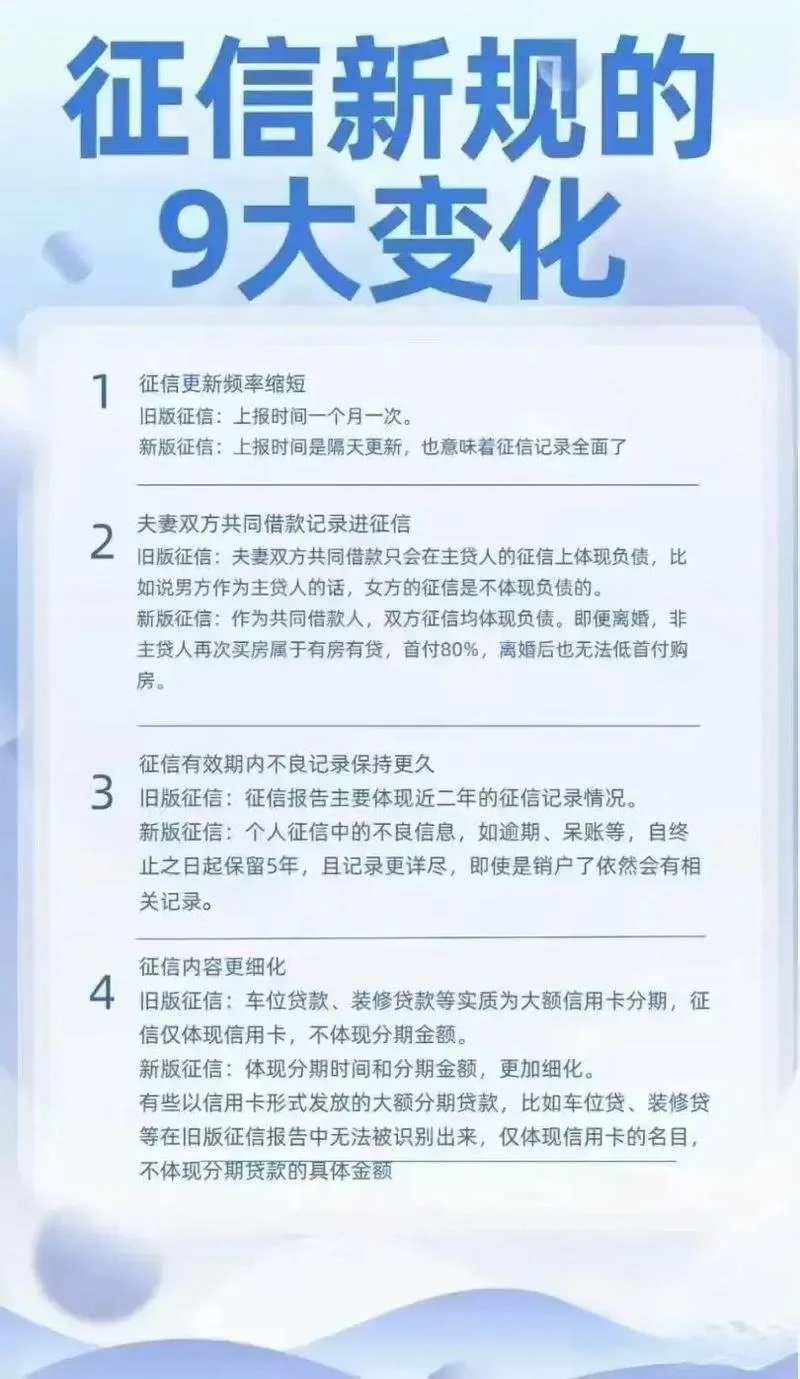

招行房贷征信要求-招行房贷征信要求

招行房贷征信要求深度解析:合规借贷的“通行证”与关键指标

在当前的金融环境下,房产按揭贷款已成为大多数家庭改善型购房的主要渠道。不过,银行审批流程的严谨性也日益增加,其中“征信”(个人信用报告)是决定贷款凭借率、利率档次及审批时效要素。

作为中国银行业的排头兵,招商银行(CMB)在风控模型上一直保持着很高的专业度。这篇文章将深入剖析招行房贷对征信的具体要求、评分逻辑及潜在效应,为购房者提供一份清晰的操作指南。

招行房贷征信的基本门槛

虽然招行对优质客户在审批速度上极具特长,但并非所有情况都适用其特有的“闪电贷”通道。,申请招行房贷需满足以下基础征信条件:

1. 查询记录限制:

在贷款申请提交前的 6 个月内,征信报告上不能有不良查询记录(如银行催收、法院查封、资产解冻等)。

对于“闪电贷”等快速通道,要求在申请前 3 个月内无不良查询记录。

2. 负债收入比(DTI):

虽然这是收入证明的一部分,但征信中显示的“有贷”状态会直接影响收入证明的效力。若征信显示近期有房贷,需配合提供对公或大额流水佐证,否则 DTI 过高会被系统自动拒批。

3. 身份与证件:

必须是自然人,需提供有效的二代身份证、户口本及婚姻状况证明。

招行征信评分模型:多维度的“体检”

招行在风控中不仅关注“有没有贷”,更关注“贷得稳、贷得快”。其征信评分采用“综合评分卡”模式,主要考察以下维度:

| 评分维度 | 核心考察指标 | 权重/影响 |

|---|---|---|

| 负债收入比 (DTI) | 月收入 / 月供总额 | 最关键指标 若月供收入比超过 50%(部分优质产品可达 45%),直接触发拒批。 |

| 还款历史 | 近 5 年是否有逾期记录,逾期次数 | 逾期一次导致评分下调 20-40 分;多次逾期直接拒贷。 |

| 多头借贷 | 近期是否有 2 家以上信用卡逾期 | 招行对此类行为极为敏感,会视为信用风险激增。 |

| 查询记录 | 最近 6 个月内的拉征信次数 | 频繁拉征信(如频繁申请信用卡)会导致评分骤降,触发风控预警。 |

| 资产状况 | 名下是否有大额房产、车辆等资产 | 有优质资产可贷(如 100 万以上)且无负债,评分会显著上浮。 |

数据说明:DTI 效应示例

根据招行内部风控大数据模拟,DTI 对贷款审批的影响如下:

| 收入与月供比 (DTI) | 贷款经由率 | 预计利率成本 | 信用评级参考 |

|---|---|---|---|

| < 45% | 高 (85%+) | 低 (3.5% 左右) | C1 |

| 45% - 55% | 中 (60%) | 中 (4.2% 左右) | C2 |

| > 55% | 低 (<20%) | 高 (5.5% 左右) | C3/C4 |

注:以上数据基于招行历史平均数据,实际结果受当地政策、具体楼盘及客户资质综合影响。

购房者在申请前的“征信体检”建议

为了确保顺利办下招行房贷,建议购房者在准备申请前进行以下自查:

1. 时间窗口管理:

尽量避免在贷款申请前 3 个月内办理信用卡分期、网贷或网贷平台还款。

若近期有信用卡逾期,应立即联系银行结清并争取“一次性结清”的优惠,避免影响征信报告。

2. 避免“硬查询”:

不要频繁在多个平台申请贷款或信用卡,这会导致征信上的“频繁查询”标记,触发招行风控系统的自动拦截。

3. 补充证明材料:

若因工作变动导致收入证明上的工资流水与合同不符,需准备好近半年的银行流水(证明工资水平),并准备好社保缴纳记录或个税记录作为佐证。

常见误区与应对策略

误区一:“只要征信干净,随便买房子就能贷招行”

真相:征信干净不代表风险低。若名下已有 3-5 套房产,且无负债,招行会认为该客户属于“有房无贷”的高风险群体(即杠杆过高),因此率会拒绝申请。误区二:“招行没有‘闪电贷’,于是征信不好也没关系”

真相:招行拥有行业内最完善的“闪电贷”产品,但门槛极其严格,要求: 1. 名下无房或仅有一套房; 2. 征信良好,无不良记录; 3. DTI 控制在 45% 以内; 4. 有稳定的工作证明。误区三:“被拒贷只能抱怨,换个银行就成”

真相: 心态调整:被拒是因为个人资质未达标(如负债过高),并非个人能力问题。 策略调整:若被拒,可在 3-6 个月内优化自身情况(如降低首付、增加收入、结清旧债),重新申请时通过率会大幅提升。对于购房者而言,好的征信是撬动招行房贷杠杆的基石。在利率下行、市场竞争激烈的今天,拥有良好的征信记录和合理的负债结构,不仅能确保获批,还能获得更低的综合融资成本。

建议广大购房者将“征信健康”置于购房决策的首位,通过审慎规划,实现资产安全与财务稳健的平衡。

(这篇文章数据,具体政策以招行官方公告及当地分行为准。)