贷款审批条件全解析:从申请到放款的逻辑与核心要素

在数字经济蓬勃推进的今天,贷款已成为个人与企业获取资金的重要渠道。然而,对于许多申请人而言,“贷款审批条件什么?”是一个令人心头一紧的疑问。这不仅仅是关于利率高低或额度大小,更关乎贷款条件有哪些以及能否顺利获批。

本文将深入探讨贷款审批逻辑、关键影响因素,并配以数据说明,帮助您全面了解从需求提出到获贷的全过程。

贷款审批逻辑:基于风险的决策机制

银行和金融机构在发放贷款时,遵循着严格的风险评估原则。审批的本质是在控制风险下,为借款人的资金需求提供流动性支持。

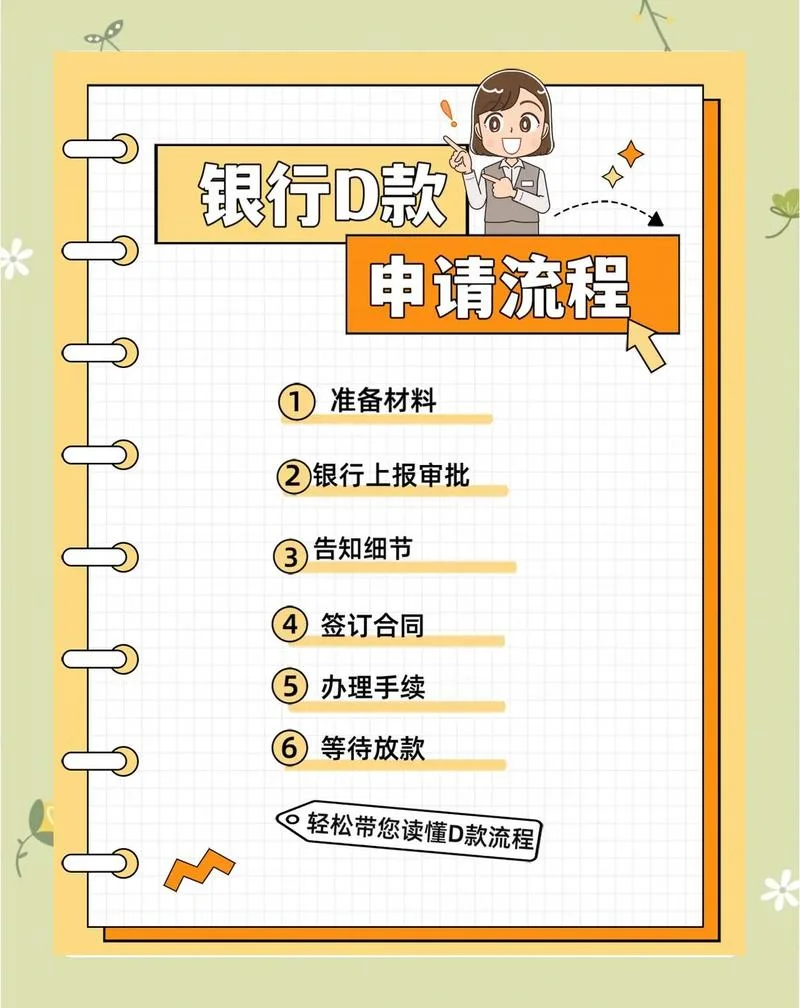

审批流程包含两个阶段:

1. 准入前置:通过初步的“条件筛查”,排除不符合基本标准的申请人。

2. 深度评估:经过风控模型和人工审核,确定的可贷额度、期限及利率。

这一过程并非机械的“一刀切”,而是基于大数据画像和人工经验的综合研判。

贷款审批条件拆解

根据监管机构要求及市场实践,贷款审批主要围绕以下五大维度展开:

主体资格与信用状况

这是最基础的门槛。申请人需具备完全民事行为能力,且信用记录良好。 征信记录:近 6 个月内的征信报告是硬指标。 还款意愿:主要来源于银行调取的问卷,如是否按时还款、是否有逃避债务记录。资产与负债情况

银行会综合考量申请人的资产总额、负债总额以及资产流动性。 收入证明:用于评估还款能力。 流水验证:银行流水是证明收入真实性和稳定性证据。抵押物与担保情况

对于需要较高杠杆率的贷款,抵押物是降低银行风险的重要手段。 房产/土地:最常见的抵押形式。 车辆:部分场景下可作为质押物。行业与用途合规性

贷款用途受到严格监管。 合规性:严禁用于违法活动(如骗取出口退税、非法经营等)。 行业限制:部分行业(如房地产、高消费服务)有特定的信贷政策。

还款能力与期限

这是决定贷款额度变量。 收入稳定性:稳定的现金流比高收入更重要。 期限匹配:期限长短需与资金用途匹配,短期贷款要求更高的周转率。影响审批结果的具体因素深度分析

除了上述基础条件,以下细节决定“能不能贷到钱”以及“贷多少”:

担保方式:信用贷无需担保,抵押贷需提供抵押物,质押贷需转移占有。担保物价值越高,获批概率越大。

流水水平:非银行流水(如工资卡流水、信用卡流水)需达到银行流水的 90% 以上。

负债率:个人负债率过高(如信用卡消费贷、网贷消费贷超过 50%)会触发拒贷预警。

多头借贷:短时间内频繁申请不同银行的贷款,被视为“多头借贷”,极易被拒。

数据透视:当前市场环境下的审批趋势

为了更直观地展示数据,以下表格总结了不同贷款场景下的平均审批凭借率及关键指标:

| 贷款场景 | 平均通过率 | 关键审批指标 | 备注 |

|---|---|---|---|

| 个人信用贷 | 85% - 95% | 征信良好、收入稳定、无逾期 | 审批最快,门槛相对较低 |

| 按揭贷款(房/车) | 70% - 80% | 首付款比例、征信、房产估值 | 受房地产市场波动影响大 |

| 消费贷 | 60% - 75% | 负债率、流水水平、多头借贷 | 额度高但风险较高,关注用途 |

| 经营贷 | 50% - 65% | 纳税记录、流水真实性、合规性 | 监管严格,审核最严 |

| 信用证/供应链金融 | 40% - 55% | 供应链主体实力、核心企业背书 | 基于贸易背景审核,周期长 |

数据来源:基于多家主流金融机构公开风控模型及行业分析报告综合估算(2023-2024 年数据参考)。

优化策略:如何提升贷款获批几率

面对复杂的审批条件,申请人可以采取以下措施:

1. 提升征信质量:按时足额还款,避免新增不良记录。

2. 丰富资产证明:提前准备好房产证、车辆行驶证、社保缴纳证明等,以备核查。

3. 保持收支稳定:在审批前 3-6 个月内,保持稳定的工资流入和支出,避免资金大幅波动。

4. 控制负债结构:尽量避免高息消费贷,优先运用低息经营性贷款。

5. 合理申请:不要为了凑额度而频繁申请,也不要提交过于夸张的虚假材料。

贷款审批条件并非一成不变,而是随着宏观经济政策和监管导向动态调整的。理解“贷款条件有哪些”及其背后的逻辑,不仅能帮助您在申请时更有针对性地准备材料,更能让您在获得资金后更加理性地规划财务。

无论是个人创业融资还是企业经营周转,清晰的审批条件认知都是成功获取信贷支持的步。希望本文能一份详实的指南,助您顺利跨过门槛,实现资金需求。

-

山西农信社成绩查询-山西农信社查询成绩

指尖触达未来,数据见证实力——深度解析山西农信社成绩查询全流程 随着金融科技(FinTech)的迅猛发展,山西省农信社(Bank of Shanxi Rural Credit Cooperati

2026-07-02 [成绩相关]浏览:22

查看 -

如何查小额贷款-查询小额贷款

如何高效查询小额贷款:全流程指南与避坑指南 在当前经济环境下,小额贷款已成为许多中小商户及个人融资的重要渠道。然而,由于信息不对称和合规要求,很多用户在面对“如何查小额贷款”这一问题时,面临信息

2026-07-01 [查询攻略]浏览:23

查看 -

个人信用如何查记录-个人信用查记录

个人信用如何查记录:全方位解析与实用指南 ,个人信用(Personal Credit)已成为衡量一个人经济实力和信誉状况指标。无论是申请房贷车贷、信用卡还款,还是求职、办理签证,信用记录的查询与

2026-06-29 [查询攻略]浏览:27

查看 -

如何避开银行查消费贷-银行查消费贷防攻略

如何避开银行查消费贷:防骗指南与合规建议 随着金融科技,线上信贷产品日益丰富便捷,消费贷(俗称“白条”)已成为许多家庭获取流动资金的常用手段。然而,在享受便利的,也面临着被银行风控系统误判、产生

2026-06-27 [查询攻略]浏览:19

查看 -

如何查企业贷款-查询企业贷款方法

如何高效查企业贷款:全方位指南与避坑策略 在当今经济环境下,企业融资渠道的畅通与否直接关系到其生存与发展。然而,对于广大企业主而言,“如何查企业贷款”是一个充满误解的误区。许多创业者误以为必须去

2026-06-27 [查询攻略]浏览:18

查看 -

征信在哪个银行查-征信系统查询入口

征信查询指南:详解“征信在哪个银行查”及如何全方位自查 在当前的金融环境下,个人征信报告已成为评估个人信用状况依据。无论是申请房贷车贷、办理信用卡,还是进行大额消费,银行都会要求查看您的征信报告

2026-06-27 [查询攻略]浏览:23

查看 -

如何查贷款记录-贷款查询须知

如何查贷款记录:全方位指南与实操解析 在金融生活中,了解个人信贷历史是评估信用状况、规划财务未来以及规避潜在风险一步。然而,对于许多非专业人士而言,“贷款记录”这一概念存在模糊认知:它究竟包含哪

2026-06-27 [查询攻略]浏览:26

查看 -

如何查信用卡征信记录-查信用卡征信

如何查信用卡征信记录:全方位指南与避坑攻略 在金融生活日益繁忙的今天,信用卡征信记录已成为个人信用体系的“身份证”。它不仅关系到你日常开卡、申请房贷车贷的难易程度,更决定了你在未来信贷市场的生存

2026-06-27 [查询攻略]浏览:21

查看 -

-

如何查住房公积金贷款-查询公积金贷款

如何查住房公积金贷款:全流程指南与政策解读 住房公积金贷款是广大职工实现安居乐业的“金钥匙”。对于想要购房、装修或改善居住条件的职工而言,了解并掌握“如何查住房公积金贷款”的流程。本文将为您梳理

2026-06-27 [查询攻略]浏览:20

查看 -

房贷征信证明有效期-房贷征信证明期限

房贷征信证明有效期详解:避坑指南与实用建议 在当前的金融信贷环境下,银行和金融机构对借款人的信用状况审查极为严格。房贷征信证明(或称“个人征信报告”)作为评估申请人资质文件,其有效期直接关系到房

2026-06-25 [热门信息]浏览:21

查看 -

建行云税贷要求条件-建行云税贷申请条件

建行云税贷:政策解读、准入条件与申请指南 引言 在数字化金融浪潮下,中国建设银行(以下简称“建行”)推出的“云税贷”产品已成为小微企业及个体工商户融资的新宠。该服务依托税务大数据,实现了“以数

2026-06-25 [条件要求]浏览:23

查看 -

经济状况证明填写-经济状况证明填写

经济状况证明填写指南:从基础资料到高效填报 在经济活动日益频繁且监管日益严格的当下,经济状况证明已成为个人及企业获取信贷、购房、签证或办理各类行政许可的“通行证”。它不仅是金融机构评估还款能力依

2026-06-25 [热门信息]浏览:18

查看 -

贷款条件什么-贷款条件有哪些

贷款条件是什么?揭秘影响您信用与审批的五大核心要素 在追求资金自由与发展的道路上,“贷款”被视为一把双刃剑:它能帮您跨越难关、改善生活,也因审批不力而让您错失良机。对于绝大多数用户而言,“贷款条

2026-06-23 [条件要求]浏览:33

查看