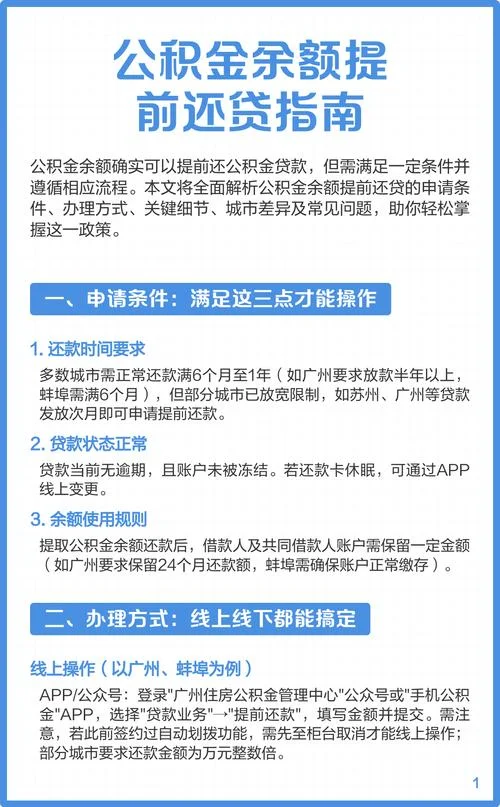

合肥公积金贷款要求-合肥公积金贷款要求

合肥公积金贷款政策深度解析:2024 年最新申请指南

随着房地产市场进入深度调整期,购房者在购买房产时面临着资金压力。对于有稳定工作的合肥市民而言,公积金贷款(商贷除外)依然是改善居住、降低购房成本的最优解。这篇文章将为您全面梳理合肥公积金贷款要求、额度测算、利率政策及最新申请流程,助您轻松锁定优惠利率。

核心门槛:您是否符合资格?

申请公积金贷款并非人人适用,合肥市住建局对申请人身份及信用状况有明确界定。

| 检查维度 | 具体要求 |

|---|---|

| 户籍要求 | 申请人及配偶原则上必须是合肥市户籍居民。 |

| 缴存时间 | 连续正常缴存住房公积金满 12 个月。 |

| 资格确认 | 必须在“合肥公积金中心”官方 APP 或网站查询到本人的公积金贷款资格。 |

| 征信记录 | 个人征信报告需显示良好,无逾期记录、无呆账记录。 |

| 贷款用途 | 仅限支付购房定金、首付款、首套房首付、装修装修款或支付相关税费。严禁用于购房以外的消费。 |

贷款额度与利率:算好这笔“账”

贷款额度计算逻辑

合肥公积金贷款采用“最低额度 + 最高额度”的双重限制机制。最低限额:原则上为20 万元。

最高限额:根据缴存时间或账户余额,最高可贷50 万元(具体需结合个人实际账户数据推进测算)。

注意:若账户余额不足,则按最低限额(20 万元)执行。

利率政策:利差调整后执行

目前,合肥公积金贷款执行国家统一的“二档”利率政策(即:首套房 3.1%、二套房 3.5%),具体执行标准如下表所示:

合肥公积金贷款利率调整表

| 贷款类型 | 首套房利率 | 二套房利率 | 执行说明 |

|---|---|---|---|

| 首套住房 | 3.1% | - | 适用于个人首次购买住房 |

| 二套住房 | 3.5% | - | 适用于非首次购买住房 |

特别说明:

利率以全国首套及二套住房最优惠利率为准。

若申请人在全国范围内从未办理过公积金贷款,即使为二套房,也可享受首套房利率(3.1%)。

若为合肥本地二套房,则执行 3.5% 利率。

额度上限计算示例(2024 年数据)

假设某申请人为合肥户籍,连续缴存 2 年,公积金账户余额为 15 万元,且未发生逾期记录。

缴存时间因素:缴存满 2 年,额度上限为40 万元。

余额因素:账户余额 15 万元,低于 40 万元上限。

综合计算:

若未超标:按账户余额15 万元贷款。

若超标:按缴存满 2 年的最高限额40 万元贷款。

申请流程全景图

办理合肥公积金贷款手续相对简便,主要包含三个步骤:

步:审核

申请人需携带以下材料前往申请地公积金管理中心或线上提交: 本人身份证原件; 配偶身份证(如需共同申请)原件; 婚姻状况证明(结婚证或离婚证等); 营业执照复印件(如有公司贡献); 公积金贷款申请表(现场打印或线上生成)。步:审批

线上办理:登录“合肥公积金中心”APP 进行预审。 线下办理:携带材料到公积金分中心提交。 时限:原则上 3 个工作日内完成审批,逾期 15 个工作日未答复视为办理失败。步:签约放款

审批通过后,签订借款合同和担保合同(部分城市支持纯线上签约)。 银行按约定时间放款,资金直达借款人账户。常见误区解答

1. 公积金贷款得以贷车款吗?

不可以。根据规定,贷款用途仅限支付购房相关费用。若资金用于购车,需自行筹措或申请商业贷款。

2. 公积金贷款会影响买房资格吗?

不会。公积金贷款是独立的信贷产品,只要符合上面这些资格门槛,不影响购房资格。

3. 还款方式有哪些?

合肥支持按月还款和到期一次性还款两种方法。

首期还款为等额本息,后续可根据个人情况及政策调整。

4. 中途断缴会作废吗?

不会作废。只要连续正常缴存满 12 个月,即使中途断缴,只要重新恢复正常缴存,资格依然存在。但断缴时间越长,效应额度上限。

合肥公积金贷款是广大刚需和改善型家庭降低购房门槛的关键工具。通过明确自身资格、精准计算额度以及关注最新的利率政策,您可以以较低的成本实现安居梦。

温馨提示:政策会随国家及地方宏观经济环境动态调整,建议您在正式申请前,务必前往合肥市住房公积金管理中心官网或拨打官方热线12329进行确认,确保信息无误。