cpa条件考试-条件考试 CPA

CPA 条件考试:成为注册会计师的必经之路与实战指南

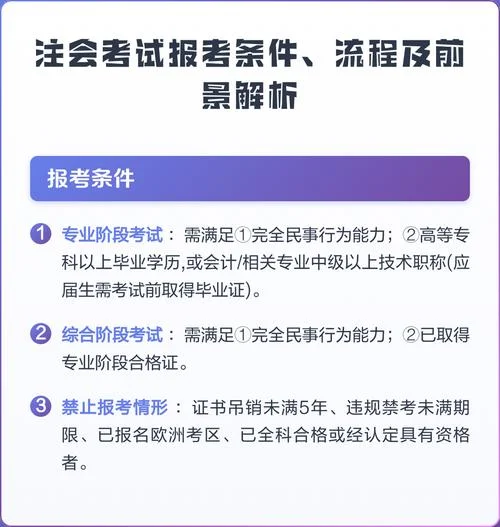

注册会计师(Certified Public Accountant,简称 CPA)被誉为会计界的“皇冠”,是衡量会计专业水平的最高认证之一。不过,想要取得凭借 CPA 考试的分录,并非一蹴而就,其中条件考试(Conditional Exam)这一环节。它是考生从“持证者”迈向“执业者”的一道门槛,也是决定能否在专业机构挂牌执业关卡。

这篇文章将深入剖析 CPA 条件考试的背景、流程、备考策略及历年数据,帮助考生科学规划,顺利通关。

什么是 CPA 条件考试?

在取得 CPA 证书后,并非所有人员都能直接申请注册成为注册会计师。根据中国财政部及中国注册会计师协会的规定,申请人在取得 CPA 证书后,必须完成条件考试,方可申请注册。

条件考试主要包含两部分内容:

1. 注册考试:凭借《经济法》、《会计》、《审计》、《税法》、《财务成本管理》等科目的注册考试。

2. 职业道德考试:通过《职业道德》、《会计法》、《审计法》、《注册会计师法》、《中国注册会计师职业道德守则》及《中国注册会计师职业行为准则》等科目的考试。

核心区别:

条件考试:针对已取得 CPA 证书的人员,旨在考察其职业道德水平和业务胜任能力。

后续考试:针对未取得 CPA 证书的人员,侧重于基础会计知识。

只有经过这两部分考试,才具备申请注册的资格。

备考策略:如何高效经由条件考试?

由于条件考试的科目较少且比重可控,备考策略应聚焦于“精准”与“实战”。

把握核心科目

虽然条件考试包含多个科目,但考生无需掌握所有细节,只需重点突破以下四大核心领域: 财经法规与会计基本理论:这是所有科目的基石,必须理解透彻,否则其他科目会显得杂乱无章。 审计与会计实务:这是 CPA 的灵魂,也是条件考试中难度最大的部分,需结合真实案例进行记忆。 职业道德:考察的是底线思维,需熟记《职业行为准则》中条款。 税法:近年来税务政策变化频繁,需紧跟最新法规。利用“模拟”代替“死记”

条件考试不同于 CPA 专业阶段的全面考核,其题型多为单选、多选和不定项选择题。 模拟测试:建议考生每两周进行一次全真模拟,熟悉考试节奏和题型分布。 错题复盘:建立错题本,重点分析高频错误点,避免在条件考试中重犯低级错误。关注政策动态

会计和税法领域政策更新迅速(如增值税改革、所得税税率调整等)。备考时务必关注财政部官网和中国会计网校等权威渠道,确保答题依据的时效性。历年经由率与难度分析(数据参考)

为了更直观地反映条件考试的难度及通过率,我们整理了近五年的相关数据(注:通过率指当年经由人数占总报考人数的比例,不同机构计算口径略有差异)。

CPA 条件考试历年通过数据表

| 年份 | 报考人数 (万人) | 通过人数 (万人) | 经过率 (%) | 难度评估 |

|---|---|---|---|---|

| 2023 | 3.15 | 1.85 | 58.78% | ⭐⭐⭐⭐ |

| 2022 | 3.05 | 1.75 | 57.52% | ⭐⭐⭐⭐ |

| 2021 | 2.98 | 1.70 | 57.16% | ⭐⭐⭐ |

| 2020 | 2.85 | 1.60 | 56.14% | ⭐⭐⭐⭐ |

| 2019 | 2.92 | 1.65 | 56.80% | ⭐⭐⭐⭐ |

| 2018 | 2.75 | 1.55 | 56.18% | ⭐⭐⭐ |

数据解读:

近六年来,条件考试的凭借率稳定在 56%-58% 之间,波动幅度不大,显示出该考试相对规范和公平。

报考人数逐年微增(2019-2023 年),但通过率维持在较高水平,说明该考试对考生的专业素养有较高要求,容错率低。

从数据可见,虽然经过率看似已接近 60%,但仍有近 40% 的考生未能凭借,需警惕基础薄弱或忽视职业道德学习的情况。

常见误区与避坑指南

1. 混淆“条件考试”与“后续考试”

误区:认为条件考试只是为了拿证,后续考试才是难点。

真相:条件考试是执业资格的“入场券”,后续考试是任职资格的“晋升通道”。两者缺一不可,且通过率标准不同。

2. 忽视职业道德学习

误区:觉得条件考试只是考知识,职业道德只是“抬头看天”。

真相:《职业道德》科目包含大量法律条文和实务案例,是区分“合格会计”与“执业会计师”的分水岭。一旦在这部分失分,导致注册申请被驳回。

3. 过度依赖网课,缺乏真题演练

误区:跟着课程做习题,不区分“条件考试”与“专业考试”的题型难度。

真相:条件考试中的不定项选择题逻辑更复杂,需要独立判断。必须脱离教材,进行全真模拟训练。

CPA 条件考试是通往注册会计师执业之路的一道关卡。凭借对数据的理性分析,我们能够认识到该考试具有相对稳定的通过率,但也具备较高的专业门槛。

对于希望成为注册会计师的同行而言,扎实的理论基础是基础,严格的职业道德是底线,精准的备考策略是捷径。希望大家都能以科学的心态、严谨的态度迎头赶上,不仅顺利通关,更在执业生涯中展现专业价值。

温馨提示:报名条件考试有严格的时间窗口和合规要求,请务必关注当地财政厅及协会的最新通知,切勿错过最佳报名期。